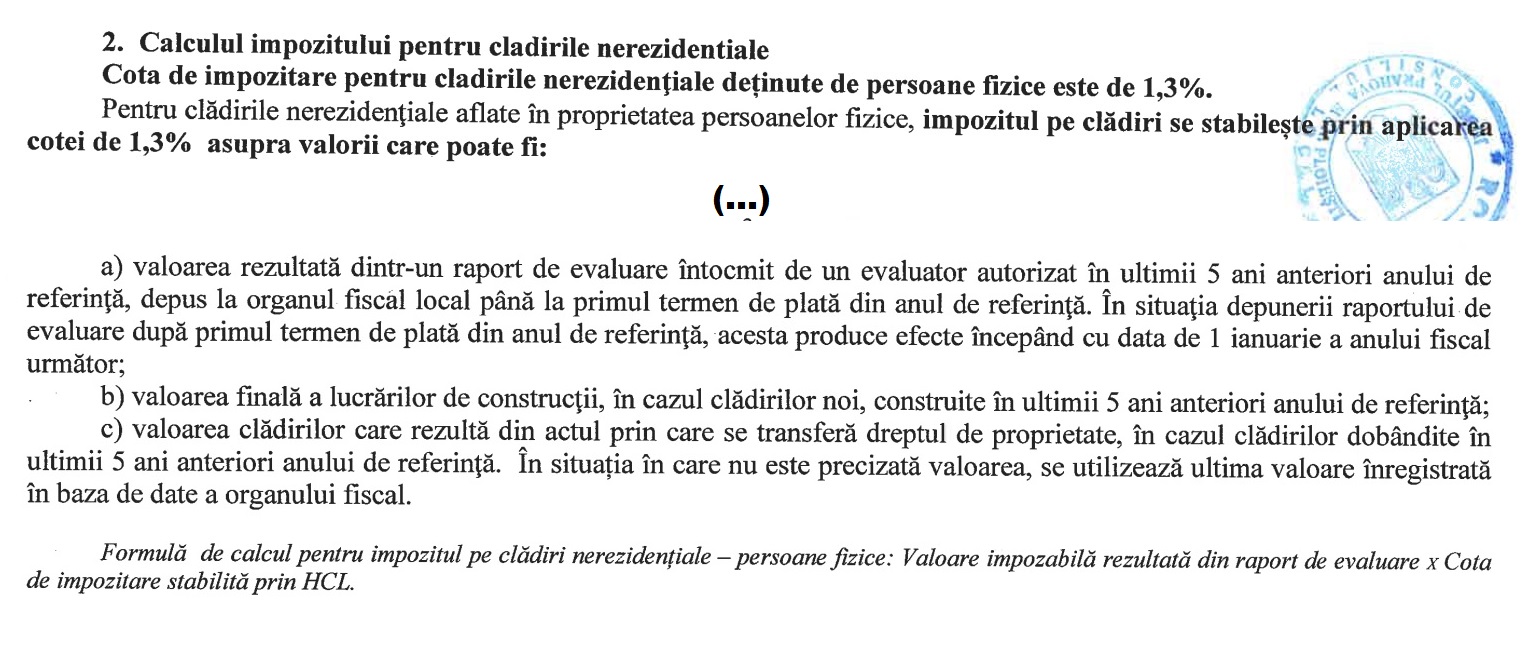

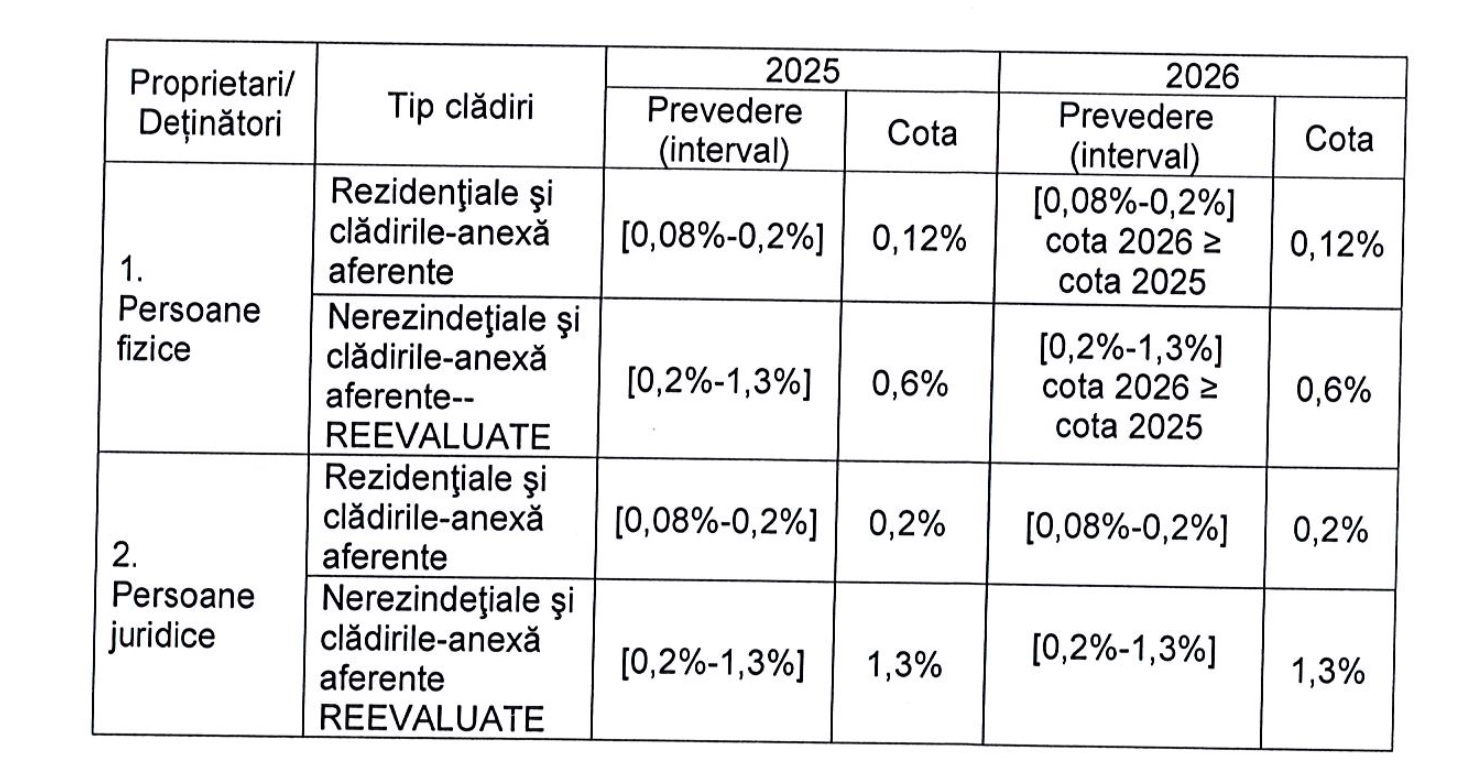

Cota de impozitare pe clădirile nerezidențiale, la Ploiești, pentru anul 2026, a fost stabilită la 1,3%, prin hotărâre de Consiliu Local, în decembrie 2025. Astfel, micii antreprenori din Ploiești s-au trezit „peste noapte” cu impozite mult mai mari decât cele plătite până în anul 2025 inclusiv, ajungând până la valori și de 11 ori mai mari.

Din articol

Cum a fost stabilită cota de impozitare la Ploiești

Potrivit HCL 744/29.12.2025, la Ploiești, cota de impozitare pentru clădirile nerezidențiale aflate în proprietatea persoanelor fizice, a fost mărită, de la 0,22%, cât a fost până anul trecut la 1,3%. Cu alte cuvinte, cota a fost mărită de 6,5 ori.

Practic, Guvernul a lăsat la latitudinea administrațiilor locale să stabilească această cotă, în marja de 0,2%-1,3%. La Ploiești, potrivit hotărârii de Consiliu Local amintite, cota aplicată a fost cea maximă, de 1,3%.

Dacă este legal, nu se pune problema, pentru că această cotă este prevăzută în actul normativ emis de Guvern.

„Marja în care se putea aplica această cotă de impozitare era de 0,2% – 1,3%. La maximul de 1,3% se putea aplica o cotă adițională de 100%. Consiliul Local (Ploiești – n.r.) a hotărât să aplice cota de 1,3%, fără a o adăuga. (…) Creșterile au fost conform legii”, a declarat, pentru Observatorul Prahovean, șefa Finanțelor Publice Locale, Simona Dolniceanu.

Cum a fost stabilită cota de impozitare la Buzău

Pentru că am vrut să avem un tablou comparativ al situației și în alte municipii din țară, Observatorul Prahovean a solicitat mai multor primării să comunice care sunt cotele de impozitare pe clădirile nerezidențiale, deținute de persoane fizice, în 2026, pentru că dispozițiile de la Guvern au fost aceleași în toată țara.

Răspunsul cel mai prompt a venit de la Primăria Buzău. Aceasta a transmis că a modificat, conform legii, cotele de impozitare, la finalul anului 2025, prin Hotărârea de Consiliu Local nr.244/29.12.2026.

Astfel, pentru clădirile nerezidențiale (sedii de firme) deținute de persoanele fizice, cota de impozitare este de 0,6%, care se încadrează în intervalul legal cuprins între 0,2% – 1,3%.

Primăria Buzău a ținut să precizeze că această cotă este similară cu cea aplicată în anul 2025. De asemenea, reprezentanții instituției au mai menționat faptul că această cotă se aplică pentru clădirile reevaluate. Pentru cele nereevaluate, cota este de 2% pentru persoanele fizice și 5% pentru persoanele juridice.

„În situația în care valoare clădirii nu se modifică prin raport de evaluare, nu este nicio diferență între anul 2025 și anul 2026”, au transmis reprezentanții Primăriei Buzău.

Așa cum se observă, deși sunt municipii comparabile, Consiliul Local Ploiești și Consiliul Local Buzău au stabilit cote diferite în ceea ce privește impozitarea clădirilor nerezidențiale deținute de persoane fizice.